La entrada de hoy en el blog es algo sobre lo que quería escribir desde hacía tiempo y que ha vuelto a mi cabeza estos días, a raíz de una consulta que me ha hecho un amigo: un eterno dilema en la inversión, es decir, si nos decantamos por una gestión activa o por gestión pasiva.

La entrada de hoy en el blog es algo sobre lo que quería escribir desde hacía tiempo y que ha vuelto a mi cabeza estos días, a raíz de una consulta que me ha hecho un amigo: un eterno dilema en la inversión, es decir, si nos decantamos por una gestión activa o por gestión pasiva.

Cuando hablamos de Gestión Activa, nos estamos refiriendo generalmente a fondos de inversión en las que un gestor trata de seleccionar los mejores activos en cada momento con el fin de obtener una rentabilidad superior a la que nos da el propio mercado. Es decir, si un año el IBEX da una rentabilidad del 8% y el gestor ha sido suficientemente habilidoso como para seleccionar un conjunto de acciones que nos dé una rentabilidad superior (un 11% por ejemplo), estamos ante un éxito por parte del gestor, ya que ha obtenido una buena rentabilidad, superando al índice por una diferencia del 3%.

¿Y qué gana el gestor en todo esto? Pues mucho. Lo primero que hay que indicar es que la gestión activa es cara, ya que lo normal es que la gestora se lleve una comisión que oscila entre el 1,5% y el 2% del capital invertido, tal y como indiqué en este post.

Esta comisión está ya descontada de la rentabilidad que se publica del fondo, por lo que cuando leemos que un fondo de inversión nos ha dado una rentabilidad del 11%, en realidad el gestor ha obtenido un 13% y le ha restado su 2%. Además, puede haber otras comisiones «por éxito», de tal manera que además tengas que pagar un porcentaje del margen de beneficio sobre el índice.

Hay quien piensa que las comisiones dan igual, que si el gestor me «hace ganar dinero», pues que se lleve su parte, pero…

¿Y qué pasa cuando las cosas van mal? Ahora imaginad que viene un año bursátil muy malo, y que el gestor por muy habilidoso que sea termina teniendo una rentabilidad negativa del fondo, como por ejemplo un -6%. En este caso vas a pagar igualmente tu comisión del 2%, por lo que el gestor no pierde y la rentabilidad que te va a dar el fondo en este ejemplo sería de un -8%.

El gestor siempre se va a llevar su comisión, pase lo que pase, por lo que el negocio es redondo. Lo mismo pasa en los planes de pensiones, con el agravante de que tienes tu dinero prisionero de los bancos y gestoras, pero de eso ya hablaré más adelante.

Te preguntarás si un 2% es mucho o poco. Imagínate un fondo cualquiera que gestione 5.000 millones de euros (algo normal en cualquier gestora de fondos potentes). Sólo con la comisión, la gestora de fondos gana 100 millones de euros al año, lo haga bien o mal.

En la Gestión Pasiva, no se busca batir un determinado índice, sino simplemente replicarlo. Es decir, que si el SP500 da una rentabilidad del 9% un año, invirtiendo en un fondo indexado la rentabilidad que obtendrás será casi del 9%. En realidad será un poco menos, ya que hay que pagar una comisión, pero que en este caso será de un 0,15% ó 0,20%, es decir unas diez veces más barata que la gestión activa.

¿La gestión activa da rendimientos mayores que la pasiva? Este es el eterno debate. Los defensores de la gestión activa dicen que se puede batir al mercado de forma sistemática. La realidad nos dice lo contrario, que es muy difícil que alguien obtenga de forma continuada a lo largo de los años rendimientos superiores a la rentabilidad media que nos da el mercado. Hay libros muy interesantes que hablan de todo esto, como por ejemplo Un paseo aleatorio por Wall Street (Burton G. Malkiel) o Common Sense on Mutual Funds (John Boogle).

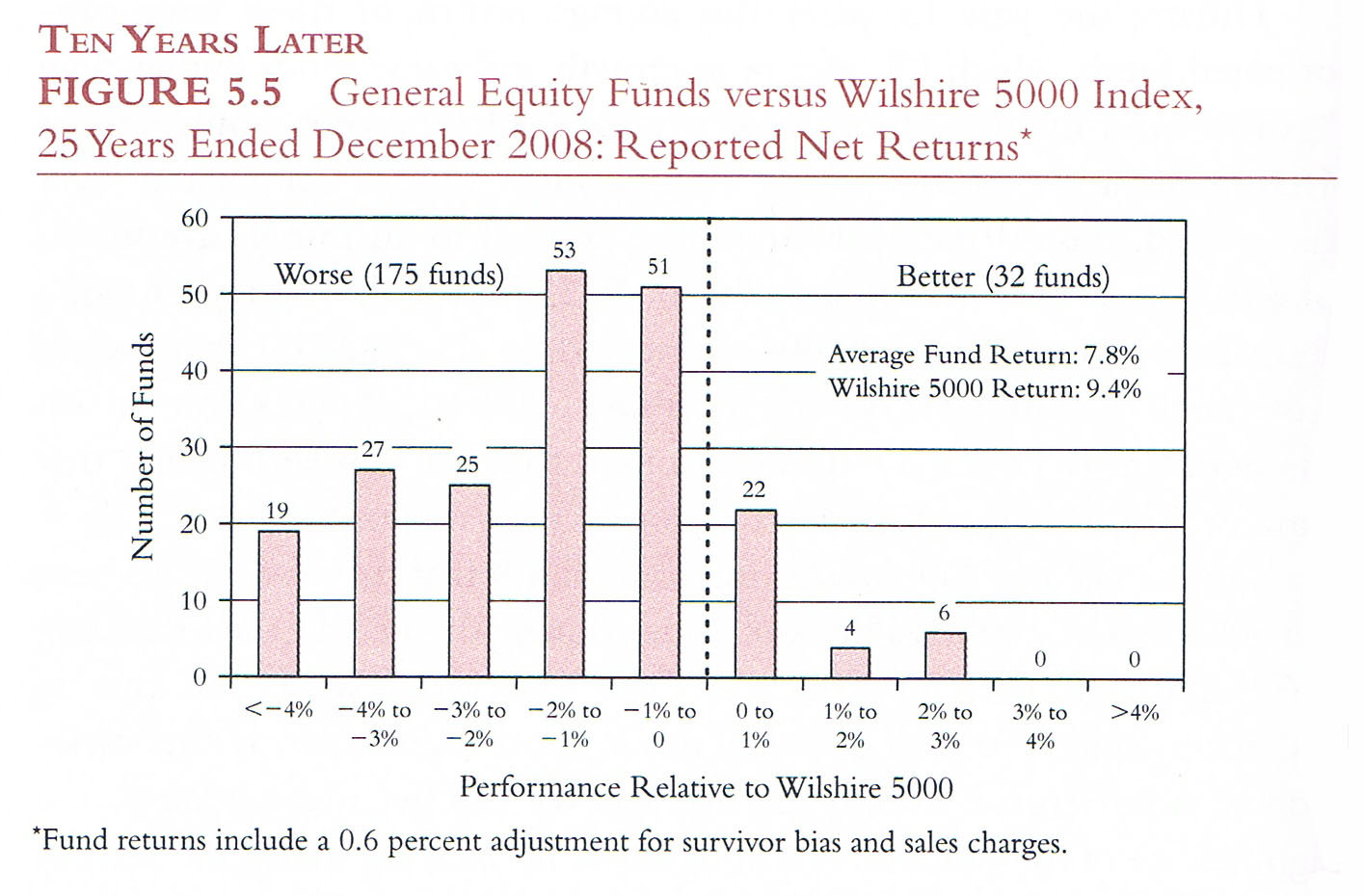

En concreto, en este último libro, se hace un estudio del comportamiento de los fondos de gestión activa entre 1083 y 2008.

Fuente: Common sense on mutual funds

En esos 25 años, han sobrevivido 207 fondos, de los cuales 175 lo han hecho peor que el índice y sólo 32 han logrado superarlo. De esos 32 fondos, la mayoría ha logrado una ventaja anualizada que no llega al 1%: para ese camino no necesito alforja.

La rentabilidad media esperada de la bolsa a largo plazo es de aproximadamente un 10%. Hay gestores (muy pocos), como es el caso de Francisco García Paramés, que ha logrado con el fondo Bestinfond una rentabilidad media anualizada de más del 16% en 22 años. Como caso excepcional está Warren Buffett, que ha logrado un 21,6% anualizado en 50 años. (Fuente: el Confidencial).

La reflexión de todo esto es clara. En una inversión a largo plazo, salvo que tengas la suerte de encontrar entre los más de 5.000 fondos de inversión disponibles uno que, como en los ejemplos anteriores, logre batir al mercado sistemáticamente año tras año, lo normal es que obtengas un rendimiento inferior al índice.

Lo más normal es que te ocurra algo parecido a esto: elijes el fondo que está de moda y justo después de comprarlo comienza a ir mal. Al cabo de unos meses lo cambias por otro, que has leído en no sé qué revista o foro que es muy bueno y te vuelve a pasar lo mismo, con el agravante de que el fondo que vendiste a empezado a ir mejor… y así sucesivamente. El resultado es que la rentabilidad que se obtiene es pésima.

Lo que recomiendo es diseñar una cartera de inversión equilibrada, acorde a tu perfil de riesgo y olvidarte de gestoras maravillosas y gestores estrella. Lo más sencillo para el más común de los mortales es replicar al mercado y «conformarse» con ese 10% de rentabilidad prevista.

En el próximo post ilustraré todo esto contando la historia de John y Glen, dos gestores de fondos de trayectorias opuestas. Eso será la semana que viene.