En este post voy a hablar de Glen Murphy y John Surplice, dos gestores de fondos de una conocida gestora que se llama Invesco.

Como he dicho, Glen y John son dos gestores que trabajan en Invesco y ambos gestionan fondos que invierten en Europa. Son compañeros de trabajo, puede que tengan el despacho muy cerca uno del otro, e incluso, se vayan a tomar cervezas por la tarde al salir del trabajo.

En realidad no conozco ni a John ni a Glen, y me importa poco lo que hagan cuando salen del trabajo. Lo que ocurre es que me «mosquean» algunas cosas que he visto mientras echaba un vistazo en un fondo que le interesaba a un amigo.

El fondo que interesaba a mi amigo es el que gestiona (o más bien gestionaba) Glen Murphy: Invesco Pan European Structured Equity E (ISIN LU0119753308).

Digo lo de que «más bien gestionaba», porque hace un mes, cuando estaba mirando el fondo, el gestor era el tal Glen Murphy y ahora, de repente parece que el gestor es un tal Thorsten Paarmann. Estos cambios en los gestores es la primera cosa que me mosquea y no me parece una cuestión superflua, y si no basta con ver lo que ha ocurrido en Bestiver tras abandonar la gestora su anterior Director General, Francisco García Paramés.

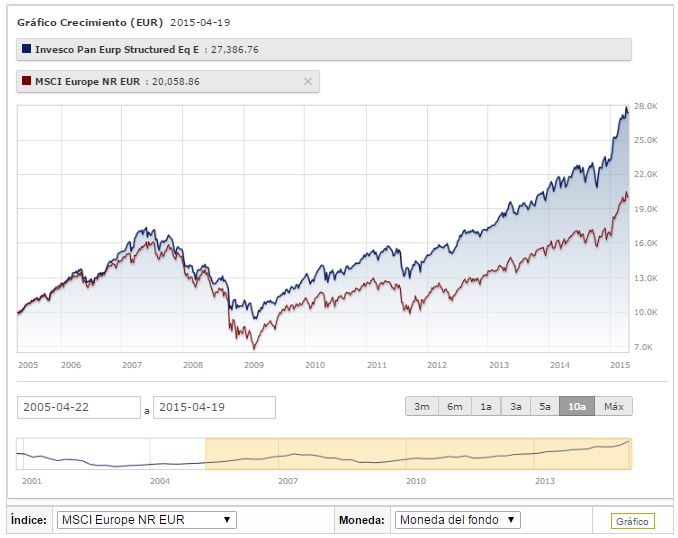

Volviendo a lo de Invesco, la gráfica que me pasa mi amigo es una parecida a esta:

Fuente: Fondotop (Renta4)

¡Qué maravilla! ¡qué perfección! Lo que estoy viendo es la gráfica de los 10 últimos años, donde el fondo supera ampliamente al índice europeo. Viendo la «pericia» del gestor, que tiene 5 estrella Morningtar y con ese nombre «European Structured Equity», no me queda ninguna duda, ¡lo compro!

Entonces lo que se me ocurre es mirar cuál ha sido la evolución del fondo desde que se tienen datos, y obtengo así la gráfica del mismo fondo desde el año 2000:

Fuente: Fondotop (Renta4)

Aquí la cosa cambia. Para empezar, vemos que la rentabilidad del fondo y el índice 15 años después es muy parecida. Pero es que además se puede observar que ese buen comportamiento de los últimos 10 años ha servido para mitigar los 5 años anteriores, que lo hizo realmente peor que el índice. ¿Qué hubiera pasado si inviertes en el 2001? Probablemente en el año 2006 (o antes) estarías harto del fondo (y de Glen) y lo hubieses vendido. Normalmente estas cosas suelen suceder justo en el momento en el que el fondo comienza a comportarse mejor que el índice. La comisión de este fondo es del 2,25% y el TER (gastos totales) del 2,53%. Un fondo muy muy caro.

¿Y qué tiene que ver John con todo esto? Pues casualmente, cuando andaba buscando este fondo, me equivoqué y me puse a ver este otro, que tiene un nombre parecido:

Invesco Pan European Equity E (ISIN LU0115141201). Como veis, el nombre es parecido, tiene también 5 estrellas Morningstar y lo gestiona un tal John Surplice. Además aparece entre los recomendados en Renta4. Viendo todo esto, podíamos suponer que el fondo será muy parecido al anterior. Pues ahí va la gráfica desde el año 2000:

Fuente: Fondotop (Renta4)

¡Lo que veo me deja totalmente atónito! El comportamiento del fondo es bastante peor que el índice.

Si hubieses invertido 10.000 € en el año 2000, en el año 2015 tendrías… 10.456 €!!!! Prácticamente lo mismo, con el agravante de que la inflación (suponiendo un 3%) haría que tus 10.456 € de ahora equivaliesen a 6.711 €, es decir, que parece que has preservado el capital, pero en realidad has perdido el 33%.

Lo más sangrante es que el TER de esta maravilla es del 2,48%. Es decir, que todos los años estás pagando un 2,48% a un tío para que al cabo de 15 años te haga perder el 33% de tu dinero. Es más, en el año 2009 tus 10.000 € llegaron a valer cerca de 3.000 € (pérdida del 70%). Después de esto si tu pareja no te pide el divorcio, es que te quiere para siempre.